유니셈 주가

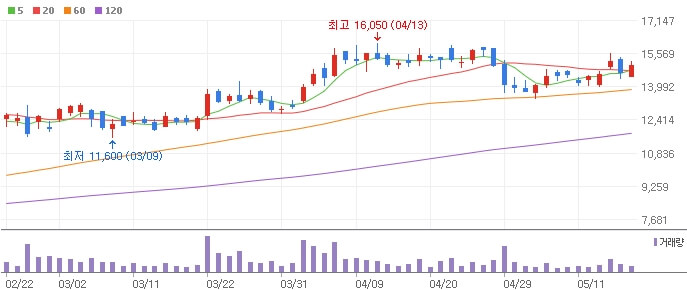

유니셈 주가는 18일 기준 15,000원에 장을 마감했다. 시가총액 4,600억원, 시가총액순위 코스닥 184위를 차지하고 있다. 외국인 매수율은 4.88%다.

유니셈 투자 포인트

유니셈은 반도체, 디스플레이 생산 공정에서 발생하는 유해가스 처리 장비인 '스크러버'와 온도 조절 장비 '칠러' 전문 기업으로 전사적으로 반도체 장비 매출 비중이 높다.

-스크러버? 반도체 제조 공정상 발생되는 유해가스를 정화하는 장비

-칠러? 반도체공정의 온도를 낮춰 안정성을 높이는 장비

유니셈의 스크러버는 지난해 기준 국내 반도체 장비 시장에서 점유율 50%를 보이면서 국내 1위 자리를 차지했다. 칠러의 점유율은 40%다.

유니셈은 삼성전자, SK하이닉스, LG디스플레이, BOE 등 국내외 대표적인 반도체, 디스플레이 업체들을 고객사로 두고있다.

전방산업에서 삼성전자의 국내, 시안 설비투자와 SK하이닉스의 메모리, 비메모리 설비투자로 유니셈의 21년 1분기 실적은 전년 대비 두 자릿수로 증가했다.

▷1분기 실적

- 매출 : 776억원(전년 동기 576억원 대비 35%↑)

- 영업이익 : 136억원(전년 동기 96억원 대비 42%↑)

- 순이익 : 127억원(전년 동기 74억원 대비 71%↑)

- 컨센서스(매출 745억원, 영업이익 130억원, 순이익 105억원)상회함

- 스크러버, 칠러, 유지보수 비중이 매출에서 균형을 이룸

- 해외 고객사의 매출 기여도 : 15~20%내외

실적 지표에서 가장 중요한 부분이 매출인데 삼성전자, SK하이닉스향 매출 비중이 높은 반도체 공급사는 대부분 1분기 매출이 한 해 분기 매출 중에 가장 높은 수치를 기록하기 마련이다.

그러나 유니셈은 현재까지 장비 수주 흐름이 견고하게 이어지고 있기 때문에 1분기의 호실적은 2분기에도 계속 이어질 전망이다.

때문에 2분기 매출은 1분기 매출 776억 원보다 조금 감소한 730억원으로 추정되고 있다.

SK하이닉스와 삼성전자가 설비투자를 진행하며 장비 수주가 활발하게 이어지고 있으므로 유니셈의 2분기 및 하반기 실적 역시 긍정적일 것으로 전망된다.

▷2021년 연간 실적 전망

- 매출 : 2,576억원

- 영업이익 : 449억원

▷유니셈이 추진하는 loT사업 분야

loT사업을 위해 지난해 자회사 한국스마트아이디(KSID)를 흡수합병하여 효율성 증대와 사업경쟁력을 강화, 한국스마트아이디의 기존 사업들은 유니셈 loT사업부에서 진행되고 있다.

한국스마트아이디는 세계 최초로 지문인증 카드를 상용화 했으며, 현재 국제연합 UN 산하기구에 통합 신분증으로 공급중이다.

- Unitraffic 교통관제

- Unisafety 작업장 안정제어

- Unifacex 얼굴인식 출입제어

- UnihomeloT 통합 스마트홈 시스템

- FPcard 지문인식 스마트 카드

- Unitracer 컨테이너 추적시스템

또한 유니셈은 산업통상자원부(산업부)가 주관하는 월드클래스 사업 대상기업으로 선정됐다.

월드클래스 사업은 정부가 중견기업 또는 수출, 혁신 역량을 갖춘 기업을 선발해 연구개발(R&D) 지원, 유관기관과 함께 금융, 수출 컨설팅 등을 지원하는 프로젝트로 유니셈은 4년간 최대 60억 원을 지원받을 예정이다.

산업부 외 금융기관, 코트라 등 유관기관들이 구성한 '월드클래스 셰르파'로부터 수출, 금융, ESG(환경, 사회, 지배구조), 경영컨설팅 등을 지원받게 됨으로써 기업역량과 성장 가능성을 인정 받음과 동시에 글로벌 시장 확장 지원으로 향후 큰 폭의 기업가치 성장이 있을 것으로 보인다.

※투자를 권유하는 글이 아닙니다. 참고용으로 봐주시길 바랍니다.

댓글